发布日期:2024-11-04 04:43 点击次数:186

这周看见工银瑞信有8只基金恢复了大额申购,其中一只就是工银瑞信领航三年持有。

这也是这只基金2023年9月以来头一次开放申购。

工银瑞信领航三年持有是我重点观察的一只基金,因为他算是公募行业中,最先打出“平台型基金”口号的,产品一旦练成,不仅对于工银瑞信,甚至对于整个公募都有一定的启示作用。

这会基金运作时间也超过了1年,我很好奇,这只基金表现的咋样?有没有体现出平台型的优势?

一、这只平台型基金,表现咋样?

工银瑞信领航三年持有诞生的时间点是在2023年6月。

当初市场万马齐喑,主动基金经理面临着一场前所未有的信任危机。

公募基金诞生20多年来,这样的情况也是第一次出现。所以公募基金都在思考,在外部宏观因素不确定的投资环境中,怎么样才能增强基金的反脆弱性。

工银瑞信给出的答卷是通过“多基金经理共管模式”,推出了工银领航三年持有,初步“试水”平台型基金。

这只基金有四位基金经理,分别是杜洋、胡志利、盛震山、谭冬寒。

为什么是这四位搭档?当初考虑的点第一是四位能力圈分布重合度低且做到了行业全覆盖;第二是四位都比较熟,相互之间认可度高,沟通磨合成本比较低。

当然,这种模式推出来后,还是有不小的争论,集中的点在于:

1、 四位基金经理要怎么样通过均衡配置发挥作用?

2、 会不会出现某位基金经理话语权过高,导致决策一言堂,从而出现“伪平台化”等。

这些答案,一年后,终于可以从各项数据中窥见一二。

我拉了近一年基金的前十大持仓,从行业配置来看,相对较为均衡,并没有出现某个行业风险敞口过度暴露的情况。

从组合配置来看,基金是以黄金、高股息资产为主,但近一年中,似乎有点“大幅度地资金集中于某种风格”的情况,考虑到近一年A股风格趋势比较强,出于胜率考虑,也合理。

不过从季报中可以推断出,他们大概率不会长时间扎堆在单一资产中。

2023Q4,组合新增加了公用事业的配置,降低了银行、零售和上游能源等行业领域的持仓比例;

2024Q2,仅在红利资产内部增持公用事业、减持通信,增持上游资源,并在油气资源行业做了A股和 H 股的权重调整;

数据来源:wind,统计时间:截至2024/9/30

所以这只基金做组合的思路还蛮清楚的,我估摸先是小组讨论决定资产配置、组合仓位设定和风格选择,然后会根据投票得到的风格、基准风格分布和每个人擅长的领域来最终确定每个小组合的分仓占比和考核基准。

当持仓中某一类风格走向极致的时候,会做一些再平衡。

比如之前表现较好的高股息资产的股息收益率已经显著压缩、股价的潜在波动开始加大后,三季度后,他们换去了医药、港股等,这块在季报中,也做了详细的说明。

至于有没有出现4位基金经理在彼此的影响下,不同基金经理风格之间原本的低相关性消失,我特意找出了4位的代表作做了相关性系数测算,结果就还好。

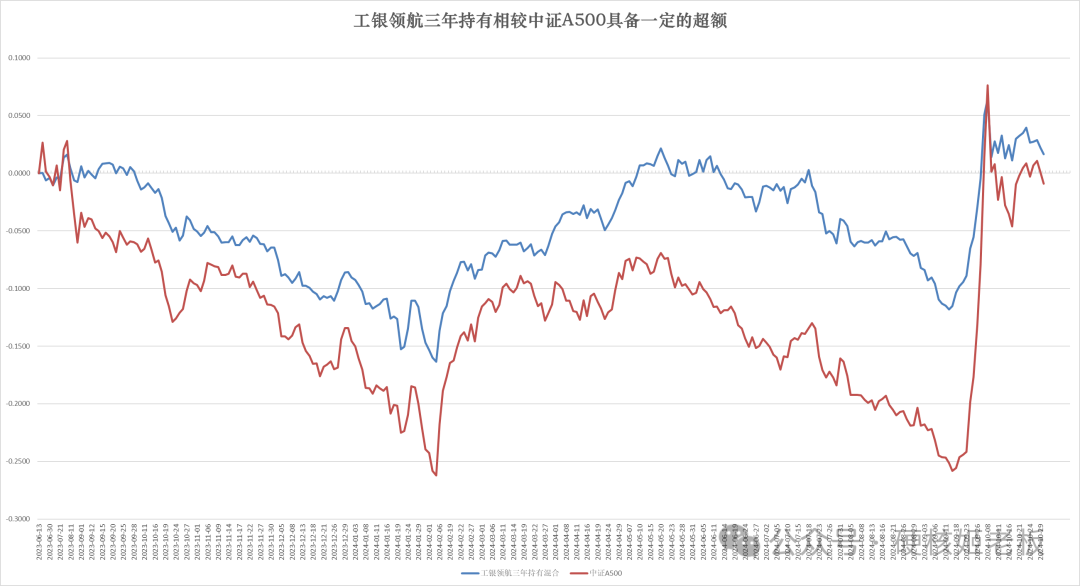

从业绩上来看,工银瑞信领航三年持有成立以来收益率为2.81%,今年以来的收益率是11.64%,最大回撤为-12.5%,而同期中证A500指数的收益率为1.63%,最大回撤为-22.98%(数据来源wind,截至2024/10/28,考虑到这只产品是全行业选股,所以对标了中证A500指数)。

数据来源:wind 统计时间:2023/6/13-2024/10/28

基金相对来说,无论是超额还是回撤,都控制得不错。

不过对于他们如何控回撤的,我一直没弄清楚。前段时间找了机会去蹭了他们一个访谈,大概流程如下:

第一、控制组合整体相对基准的偏离度,目前基金最大持仓行业相比中证800的偏离度未超过20%;

每个月都会召开组合管理会,大家一起过一遍全市场全部一级行业和二级行业的估值位置、成交拥挤度、持仓情况、筹码分布、盈利周期位置等偏高频定量的指标。

每位基金经理不只是对小组合负责,还会对大组合的结构和风险充分探讨,通过月度组合管理会筛选出风险行业和机会行业,找到这些行业以后会再去邀请研究团队来做一些深入全面的基本面讨论,最终会决定持仓结构是否调整。

第二、子组合个股权重从严遵循大组合规定,每个子组合中单一股票配置不超过10%,避免持仓过于集中造成组合波动。

这样一套下来,犯大错的概率,降的极其低。

当然有些人会认为基金收益率并不占优,但作为平台型基金,收益率水平不是主要优势,低波动和有效分散才是关键要素。

所以这只基金的定位不是去做极致的业绩,应该是以投资人的持有体验和获得感为优先,从这个角度来看,基金目前为止,表现非常可。

二、工银瑞信另一片星辰大海

其实平台型基金我一直在研究观察,这种弱化单一个人的模式,或许会成为未来的主流。

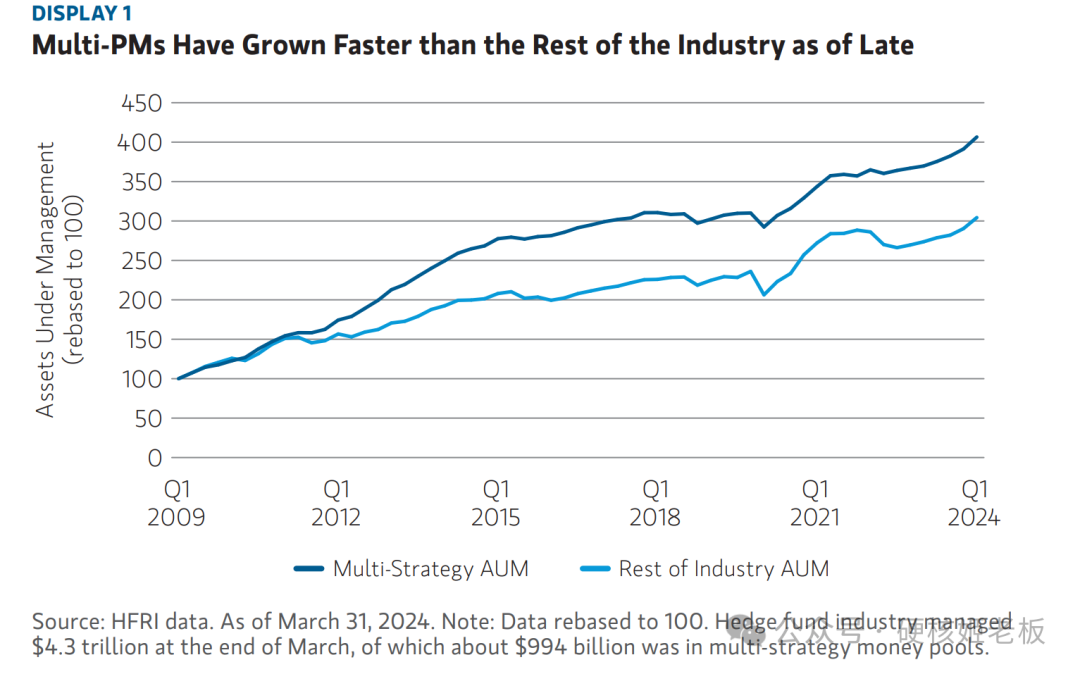

像MSIM的报告,也介绍了当下平台型基金和对冲基金指数的一些情况。

截至2024年3月,对冲基金行业规模达到4.3万亿美元,其中已经有9940亿美元是多策略平台基金管理,增速明显快于单基金经理基金。

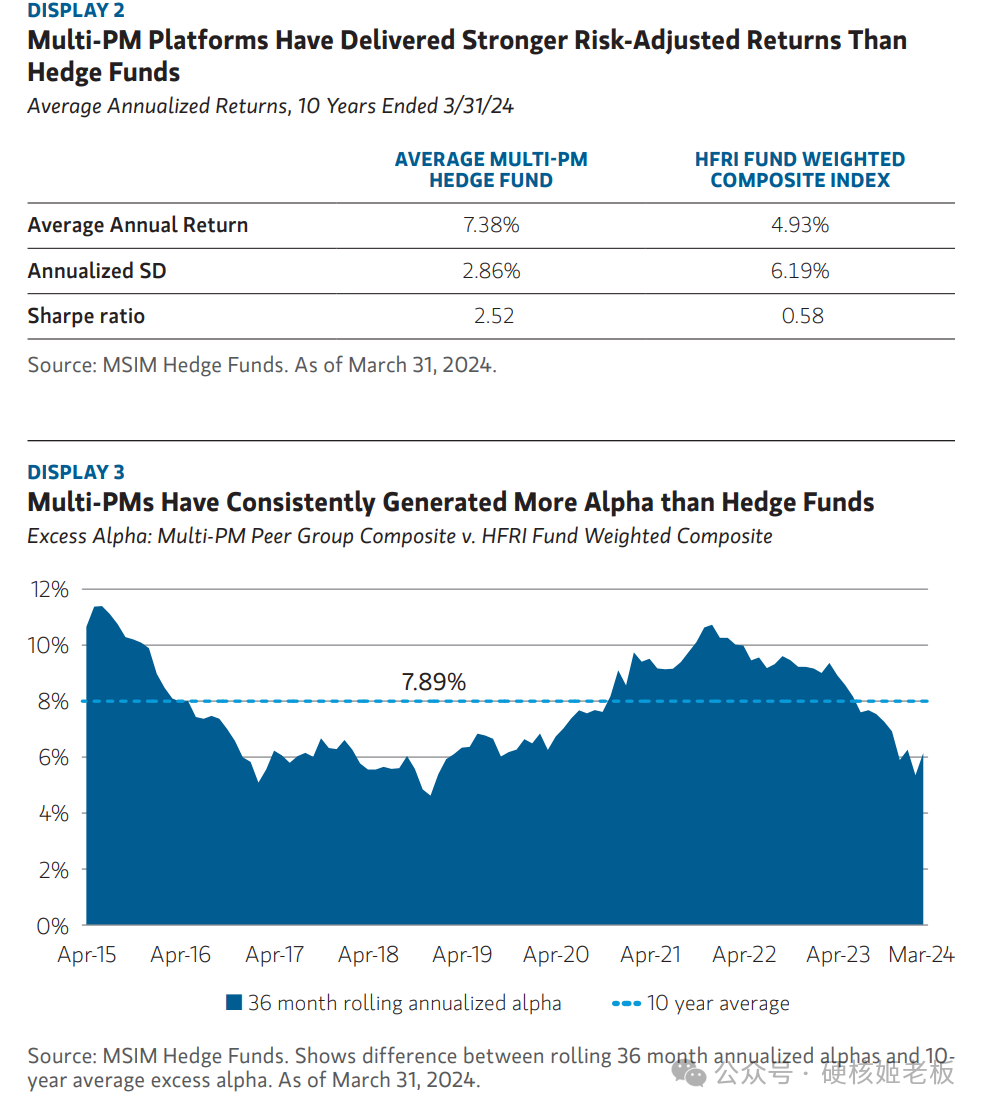

多策略平台基金管理增速较快的关键,第一是和对冲基金指数相比,能产生持续的超额收益率。

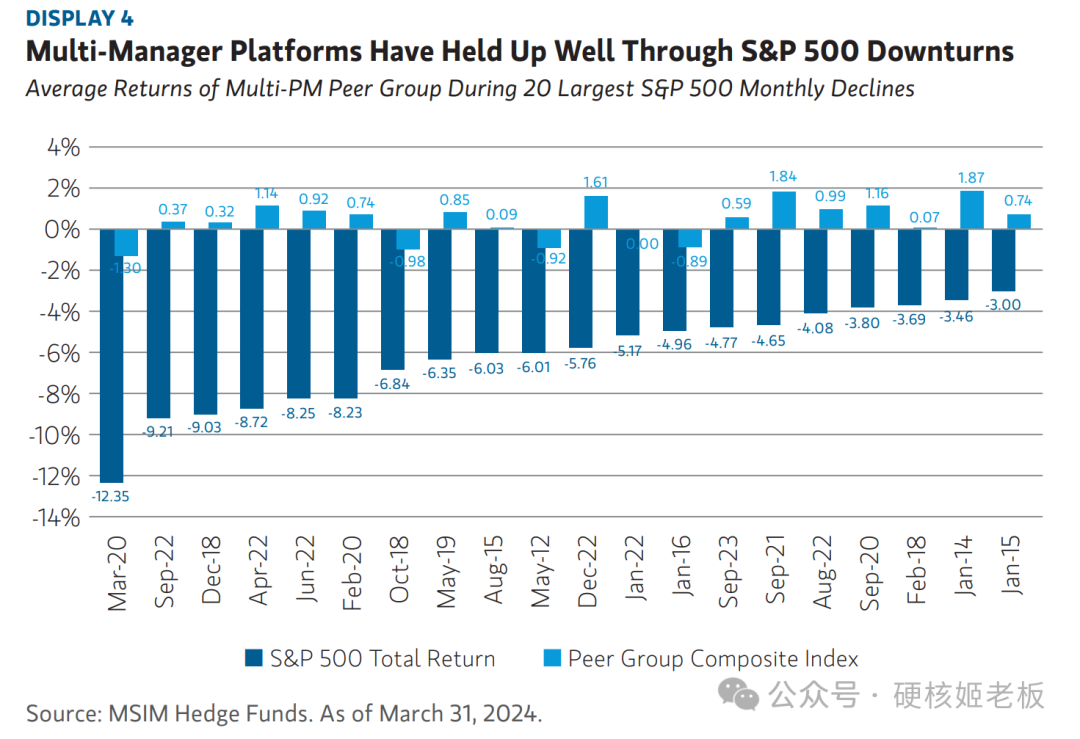

同时,平台型基金也体现了较好的风险控制能力,具备一定市场中性的特征。比如在标普500下跌比较狠的日子中,平台型基金超额显著,甚至不少时间中,还实现了逆势上涨。

不过平台型基金不好做。

它并不是简单将几个风格不同的基金经理凑在一起就行,平台型基金是去“中心化的平台”,他更类似于“无机物”。

目前国内的平台型基金以私募基金公司为主,分为两种:

一类是高毅资产的模式,也就是不同风格的基金经理在一起,共享公司品牌+中后台体系,每位基金经理各自发行自己管理的产品;

一类是保银投资的模式,多位基金经理共同管理一只基金,每位基金经理只专注各自行业深度研究,在独立进行决策的同时,发挥行业间的协同和互补,丰富单只产品的选股多样性。

从工银瑞信领航三年持有的运作模式上来看,工银瑞信更偏向保银模式。

这种模式还是比较贴合工银瑞信自身的,因为平台型基金需要的是多样化的阿尔法来源和复杂风险的管理能力,这就需要平台能吸引到足够优秀的人才,此外还需去中心化的资金分配和再平衡机制,以及大平台的硬件优势等。

关键性的几点,工银瑞信倒是都挺具备。

从基金运行一年的情况来看,这只产品目前能打消我疑惑的就是去中心化的资金分配和再平衡机制。

后续还将继续观察的是在不同市场风格下,策略低相关性的有效性。

总之,这类目标锚定低波动、力求业绩具有持续性的产品,在当前市场具备很强的理财替代作用,一旦试验成功,对于工银瑞信而言,那又是另外一片星辰大海。