发布日期:2024-11-04 08:55 点击次数:160

10月,A股整体处于疯涨后的“余震”阶段。剔除10月8日的疯涨尾声,主要宽基指数均录得下跌。

10月9日-31日,创业板指(-15.13%)、科创100(-11.69%)、中证A50、沪深300指数跌幅均超过8%,跌幅靠前;仅中证2000指数逆势收涨0.98%。

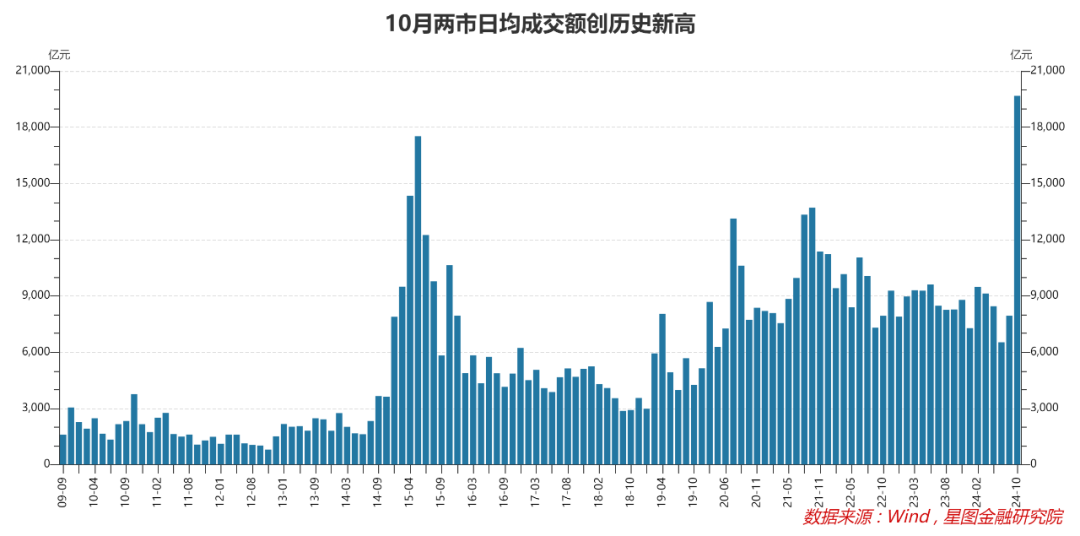

震荡调整的同时,10月A股日均成交额1.98万亿元,创历史新高。较高的成交量,表明这段时间A股进行了充分的筹码交换——有长期套牢的投资者回本卖出,也有看到机会的投资者逢低入场。

充分的筹码交换后,潜在的卖出压力得到释放,市场筹码结构更干净、合理。当催化剂来临后,更容易启动新一轮上涨行情!

注意这里的关键词,催化剂。并非筹码交换后一定会涨,还需要催化剂的助力。催化剂来自哪里?经济基本面复苏反转的信号。

复盘一轮牛市行情,至少要经过三个阶段:

阶段一:预期拐点,深跌反弹。在基本面实质性反转之前,预期总是走在前面。也好理解,预期好转带来经济主体行为改变,行为改变才会导致基本面好转。一旦因各种各样的因素,预期出现拐点后,已处于深跌状态的股市会率先经历一波超跌反弹行情,将估值初步修复到位。

9月24日-10月8日,A股就处于这一阶段。因宏观政策发生重大转向,市场预期全面回暖,带动股市出现一波急涨式逼空行情。截至10月8日收盘,万得全A指数市盈率19.55倍,处于上市以来43.66%分位值,沪深300指数市盈率13.87倍,处于上市以来59.59%分位值,均已修复至相对合理位置。

阶段二:区间震荡,筹码交换。随着估值修复,前期套牢盘逐步回到盈亏平衡点,低位买入的投资者也有了账面浮盈,卖出压力逐步增大。与此同时,随着市场预期反转,场外资金也在寻找合理的位置入市,买入力量也不弱。

这一时期,行情特点是区间震荡,成交量处于高位。指数层面虽波澜不惊,筹码结构发生着快速的换手,乐观者持有更多筹码,为新一轮行情奠定基础。10月9日至今,A股大致处于这一阶段。

阶段三:共识达成,出现长期主线。在筹码交换的过程中,市场也在结合基本面、政策面发掘牛市中长期主线。任何一轮大牛市的产生,都依赖赚钱效应的持续正反馈,背后多是市场就某个或某几个板块的上涨逻辑达成共识,资金抱团涌入,产生赚钱效应,吸引更多资金进入,形成正反馈。

当前A股,仍处于发掘主线的过程中,广谱性的市场共识尚未达成,表现为板块轮动较快,尚未出现持续上涨的单一主线。

从市场现阶段给出的信号看,10月9日至31日,环保、电子、建筑材料、建筑装饰、计算机、房地产、国防军工等均大幅跑赢万得全A指数;从行情起点算起,9月24日至10月31日,计算机、电子、国防军工、非银金融、电力设备等涨幅靠前,均超过36个百分点。

计算机、电子、国防军工均属于新质生产力板块,叠加信创、国产替代等属性加成,整体受益于大国博弈的不确定性,未来行情值得期待。

回到11月,A股大概率仍处于牛市第二阶段和第三阶段的衔接期,能否顺利进入第三阶段,需观察政策和基本面信号。

具体看,11月第一周为重磅消息密集披露期,内有全国人大常委会,外有美国大选和美联储议息会议。大事件落地后,市场共识将面临新一轮调整与重塑,其结果将影响A股接下来行情走势。

若政策和消息偏利空,如财政宽松度不够,或美联储降息节奏超预期放缓,或特朗普上台后对华政策超预期等,则A股大概率仍会区间震荡,继续积蓄力量;反之,市场共识得以凝聚,则A股有较大概率开启新一轮上涨行情。

行情演绎节奏上,11月第一周如此重要,在此之前,市场大概率不会提前选择方向,区间震荡仍是合理假设。第一周过后,短期内市场会就新消息做出反应,但任何消息一旦被交易计入,其边际影响就会逐步衰减。也就是说,美国大选、美联储议息会议等外部因素,只有短期影响,不是决定因素。无论利好也罢,利空也罢,在一两周后都会逐步淡化。

再往后,市场交易依旧会回归国内基本面逻辑,届时,房地产成交量和房价走势、实体部门融资恢复情况、居民消费景气度、基建投资增速等因素,才是左右股市走势的核心力量。

经济基本面触底反转,是否可持续呢?起码在11月,大概率不会差。

11月发布的是10月数据,10月为重磅政策发力的第一个月,市场预期亢奋,刺激效果最佳,预计数据会有明显好转。从最早公布的PMI数据看,已能得到初步佐证。10月制造业PMI为50.1%,自5月以来首次回升至荣枯线以上。

此外,9月,规模以上工业企业利润累计同比增速为从8月的0.5%降至-3.5%,当月同比增速则从-17.8%降至-27.1%,盈利状况继续探底。进入10月,随着稳增长一揽子政策落地,尤其是财政支出提速,实物工作量加速形成,有望明显提振工业企业盈利状况。从高频数据来看,9月末以来,螺纹钢、焦炭、水泥价格指数均出现快速反弹,对应着基建、建筑领域实物工作量的快速形成。

当然,一个月的数据改善并不足以支撑趋势性上涨行情,市场需要考察数据的持续性;与此同时,除非数据继续恶化,市场也不会有大跌风险。进入12月,基本面的信号更加清晰,叠加春季躁动助力,市场选择方向、开启新一轮行情的时机更加成熟。

回到投资者视角,这段时间应该提前做好准备,借助市场调整的机会窗口持续优化持仓结构,当新一轮行情真的启动时,既要确保在车上,也最好能在跑得最快的几辆车上。

具体策略上,基于整个牛市周期进行中长期布局,杠铃策略依旧值得推荐:

一边是代表中国经济转型未来,并能承载牛市想象空间和市场热情的新质生产力板块,典型代表为科创100指数。具体来看,国防军工、AI产业链、半导体、生物医药、新能源、新能源汽车等值得期待。

一边是切实受益于经济反转,业绩持续攀升的各细分行业龙头,典型代表为中证A50指数。尤其是随着指数基金成为增量资金的重要载体,各细分行业龙头有望形成资金流入-估值抬升的正反馈,持续受益。

编辑:胡伟